こんにちは。まめちゃん(@mame_chang)です。韓国で子どもたちを日韓バイリンガルに育てようと努力の毎日を送っています。

このブログではバイリンガル育児をメインテーマにして、その実践や理論、そして韓国在住ということで韓国生活のあれこれ、外国語学習、そして韓国にお嫁に来た立場からシデク(義実家)に関することなどをつづっています。

日本にいても韓国にいても、どこにいても必要なのは「お金」です。現実ですね...。お金って使うのは、いとも簡単なのに貯めるのはとっても大変です。

ところで、日本にももちろん銀行はあるのですが、私が言うまでもなく利率は限りなくゼロに近いです。私は日本の銀行はインターネットバンキングができるようにしてるのですが、日本の銀行の利率をみて愕然とすることもあります。

今回は韓国在住の私が、実際に預けてみた結果2つを公開して、その他オススメについてお話したいと思います。

韓国の銀行は利率がいい?預けてみた結果を2つとオススメを紹介

まず、韓国の一般的な銀行の利率はどのぐらいなのかから見ていきます。

全国銀行連合会(전국은행연합회)のサイトに行くと、銀行の預金金利が見られます。試しにこのサイトに入って、検索してみました。検索条件は次の通りです。

・定期預金(장기예금)

・表示されている全ての銀行を選択

・12ヶ月

・利率の高い順に表示

その結果は次の画像の通りです。

全国銀行連合会(전국은행연합회)のサイトより2019年11月14日(木)検索

日本よりは利率はいいものの、12ヶ月で高いものでも1.9%ですね。10年ほど前は利率6%とか7%とかいう時代もあったのに...。

韓国も日本のように今後銀行預金の利率は下がる一方らしいのですが、それでもまだ結婚して韓国に住む人には利率がいいものもあります。そして他にも韓国人や外国人など関係ないものもあります。

バイリンガル育児の始め方

バイリンガル育児の始め方

結婚移民という立場と銀行

ここからは結婚して韓国に住んでいる私が実際に預けてみた銀行2ヶ所、そしてそれ以外にも個人的にオススメだと思う銀行についてお話をします。

1年間や2年間など期間を決めて預ける預金を定期預金といいますが、これを韓国語では「長期預金(장기예금)」と言います。そして毎月決まった額のお金を積み立てていくのは「積立(적금)」と言います。

ここでちょっと余談ですが、利率はどのように計算されるかをお話したいと思います。銀行の利率は基本的に「年利」で書かれている場合が多いように思います。

年利なので、1年間お金を預けたらもらえる利息のパーセントです。そして定期預金の場合は1年間お金を預けたら最初に預けたお金に対して利率が適用されます。しかしよくあるのは積立との違いがよくわからないというものです。

たとえば、積立で毎月1万円ずつ12ヶ月積立てたとします。すると1年たつと12万円ですが、この12万円に対して利率が適用されるわけではありません。

金融関係の人に聞いたら次のようになるそうです。

毎月1万円を12ヶ月積立てる。利率は1.2%とすると、

・1ヶ月目に預けた1万円 →1.2%/年

・2ヶ月目に預けた1万円 →預けるのは正味11ヶ月。なので1.2% ÷ 12ヶ月(←これで1ヶ月分) × 11ヶ月分。

・3ヶ月目に預けた1万円 → 預けるのは正味10ヶ月。なので1.2% ÷ 12ヶ月(←これで1ヶ月分) × 10ヶ月分。

後は同じようになります。なので、最後の1ヶ月に預けた1万円は正味1ヶ月しか預けてないので1.2% ÷ 12 ×1となります。このため定期預金と同じ利率だとしても、積立は最終的にもらえる利子が定期預金よりも少なかったりします。

そして、結婚移民などには特別に設定された(つまり一般よりも優遇された)利率が適用される金融商品がある銀行があります。

それらの銀行名などは過去にこのブログに書いたので、そちらをご覧ください。

実際に韓国の銀行に預けてみた結果...

てはいよいよ結果公開です。預けてみた銀行は、韓国の国民銀行と慶南銀行で結婚移民を対象にしたものです。

★国民銀行

預金のタイプ:積立(毎月50万ウォン)

期間:12ヶ月

利率:4.2%+優待2%

結果、

元本:600万ウォン

税引き後利子(満期後の利子を含む):181,038ウォン

(税引き前の利子と満期後の利子が書いてある計算書を捨ててしまったため、結果だけ書きます...)

では次に慶南銀行の結果です。

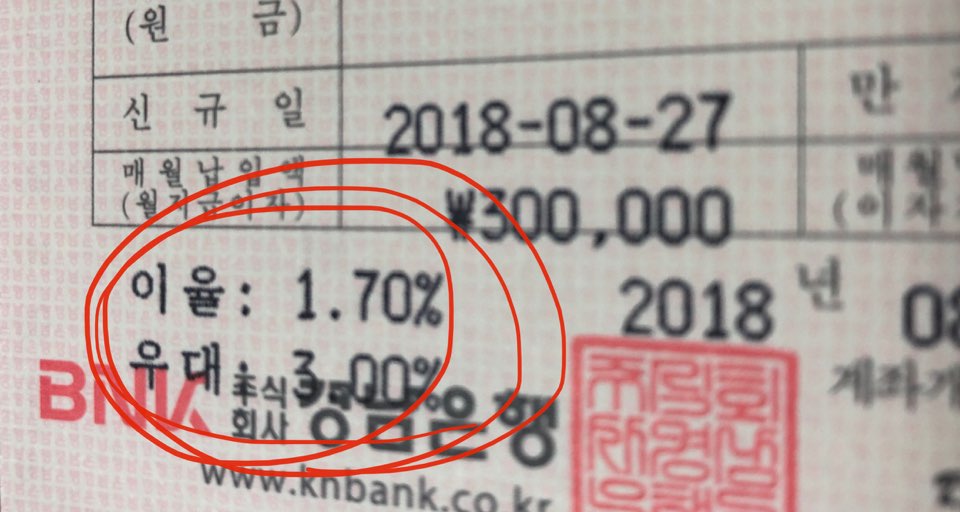

★慶南銀行

預金のタイプ:積立(毎月30万ウォン)

期間:12ヶ月

利率:1.7% + 優待3%

慶南銀行の通帳の最初のページ

結果、

元本:360万ウォン

税引き前利子(満期後の利子を含む):92,945ウォン

税引き後利子:78,635ウォン

いずれの銀行も、満期が来たらこの利率ほ適用されず普通預金の利率となります。

また、国民銀行は結婚移民本人(つまり私だけ)がこの口座を作ることができるのですが、慶南銀行は2019年11月の時点で配偶者もokです。利率や配偶者や子どもちまでokな銀行、そして積立ではなく定期預金の方を扱っている銀行もあるので、よくよく調べた方がいいですね。

また、利率は数年間同じこともあれば毎年変わる事もあります(実際、国民銀行は更新して2020年に満期が来るものは0.55%上がっていました。逆に慶南銀行は2020年に満期が来るものは0.4%下がっていました)。今回の話はこのブログを書いている2019年11月時点の話です。

そしてこの結婚移民用の貯金に申し込むには次のような書類が必要です。

・印鑑

・身分証明書

・家族関係証明書

・婚姻関係証明書

・基本証明書(子どもの名前で申し込む時のみ)

子どもの名前で申込める結婚移民用の預金が以前より少なくなっているのですが、念のため必要書類の中に入れておきました。

オススメはこれらの銀行

結婚移民などを対象としたこれらの貯金は、残念ながら少しずつ利率が下がったり配偶者や子供はダメで結婚移民者本人のみ、そして積立の場合は毎月預けることができる上限金額が下がるなどの事態が起きています。

そのため、銀行(または銀行みたいなところ)という枠内で他に方法は...?と考えたら

貯蓄銀行

信用組合

という手もあることがわかりました。

貯蓄銀行は韓国では地方銀行などよりはちょっとランクが下がり、危険度も上がるようなのですがその分利率がよかったりします。貯蓄銀行について調べる時は、貯蓄銀行中央会というサイトが便利で、色んな貯蓄銀行の情報が集まっています。(※2020年6月20日現在、「貯蓄銀行中央会」のURLはリンク切れです。)

試しに2019年11月13日の利率を調べてみると、次の画像のように最高2.55%でした。ただしこれはインターネットからの申込のものです。

貯蓄銀行中央会のサイトから

次に信用組合は「신협」と呼ばれています。この信用組合(신협)の情報は信用組合のサイト(←2021年1月15日現在リンク切れ)で調べることができます。利率は、支店ごとに少しずつ違います。また信用組合は管轄?のようなものが決まっていて自分の自宅の住所地の最寄の支店に口座を持つようになっているようです。

信用組合(신협)のサイトから

注意すべきこと

これらの銀行を利用する時に気をつけるべき点は、次のとおりです。

注意点

・利子も合わせて1人あたり5000万ウォンを超えたら万が一銀行が破綻した時に5000万ウォンまでしか返って来ない。

・貯蓄銀行はスマホのアプリがあり、アプリを利用して定期預金を申込むとわずかに利率がプラスされます。しかし外国人は使うことができない。

日本には預金保護制度という制度がありますが、韓国にも同じようなのがあり預金者保護法(예금자보호법)と言います。韓国の場合は利子を合わせて1人5000万ウォンまでです。そして信用組合はこの預金者保護法の代わりに預金者保護制度(예금자보호제도)というのがあり、こちらも利子を含めて1人あたり最高5000万ウォンまで守られます。

また、貯蓄銀行は利率がいいのですが窓口ではなくスマホのアプリで手続きをすると、さらに利率が上乗せされたりします。ところがスマホアプリは外国人は利用できないことになっています。

まとめ

今回は、韓国在住の私が実際に利用してみた2つの銀行の積み立てについて利率と結果を公開し、他のオススメについてもお話しました。ここでまとめると次のようにになります。

ポイント

・もし結婚移民なら →結婚移民用の預金

・結婚移民でないなら →貯蓄銀行や信用組合という手もあり(結婚移民ももちろん申込可能)。

・気をつけることは →1つの銀行につき1人辺り利子を含めて5000万ウォンまでなら万が一の時に保障される。

せっかく韓国に住んでいるなら、日本よりも利率のいい銀行でちょっとでも利子がもらえたら嬉しいですね。